世のサラリーマンにはお小遣い制の方が多いかもしれません。平均額は4万円程度だそうです。お小遣いを節約して投資を始めた場合、どの程度の効果が出るでしょうか?結論から言うと「我慢して小遣いを減らすよりも、大きな支出を見直した方が良い」です。

毎月のお小遣いをやりくりしてストレスをためるのではなく、家計全体として大きな支出を減らし投資資金を作った方がメリットが大きいです。2つのシミュレーション結果を比較して複利の効果を確認してみてください。

お小遣いの内訳

お小遣いの内訳を見ると約半分は昼食代だそうです。月の出社日が20日として飲み物等を含めて1日1,000円弱、月で20,000円の出費となります。まぁこの位は妥当な気がします。

残りで携帯、飲み会、趣味やタバコ代に使われるようです。こちらも仕事の付き合いで飲みに行ったりするのである程度かかるのは仕方ありません。

もしお小遣いを切り詰めるとしたら昼食を弁当にして昼食代を浮かせるか、人付き合いを最小限にして交際費を減らすことになります。

・・・既に厳しい戦いではありますが、食費から5000円、交際費から5000円を節約し1万円を毎月投資に回した効果を確認してみます。

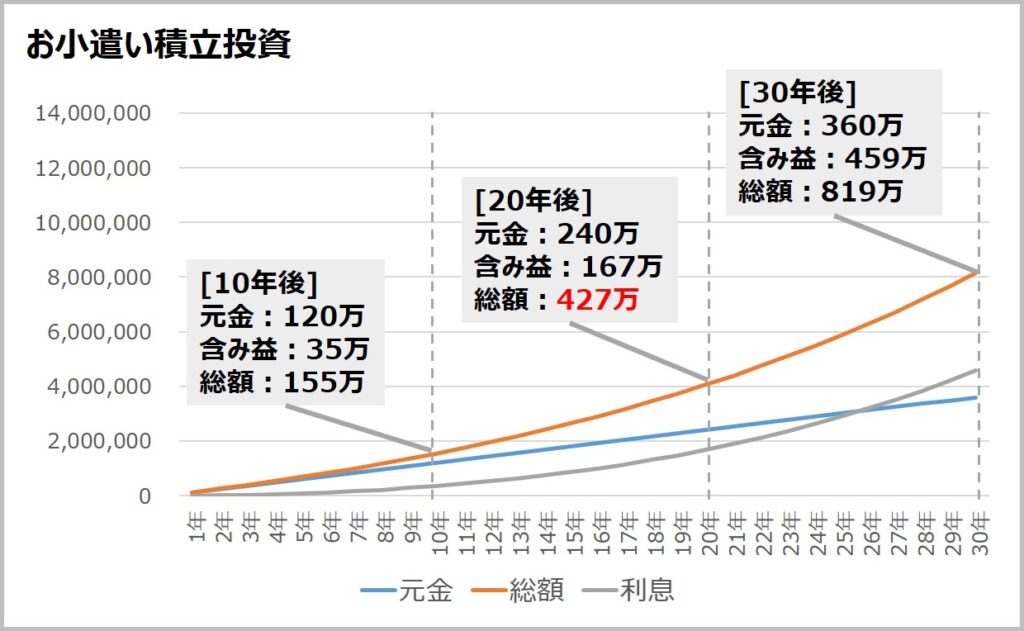

月1万円を投資に回した際のシミュレーション

毎月1万円を積立した際の複利計算をしてみました。

※税金/手数料は考慮してません。

- 元手ゼロ円

- 月に1万円を積立

- 利回り5%(年利)

- 利益は全て再投資(複利計算)

30年後の総額は819万円となりました。毎月1万ずつなので最初はなかなか資産が増えていかないですが、20年を超えたあたりから徐々に複利の効果が効いてきて元金以上に含み益が出るようになるのが分かります。

ただ、毎月のお小遣いを切り詰めているのに20年経っても427万しか貯まらないのでは節約を頑張っている努力に見合わない気もします(;´・ω・)

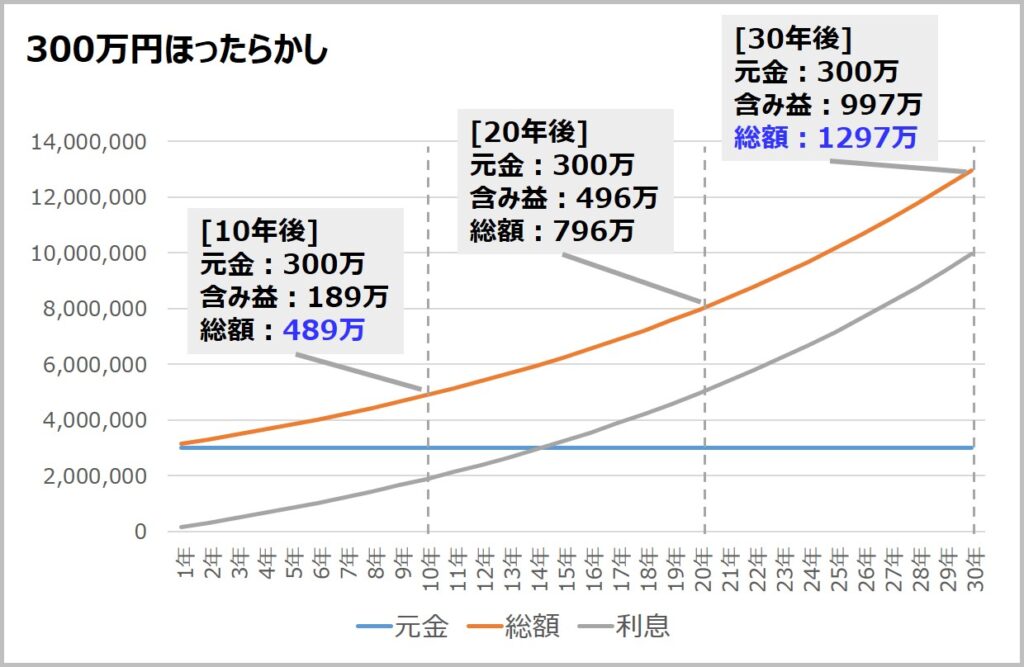

元手300万円をほったらかした際のシミュレーション

続いて元手300万円を用意して、追加投資せずほったらかした際の複利計算をしてみました。

※税金/手数料は考慮してません。

- 元手300万円

- 積立ゼロ円

- 利回り5%(年利)

- 利益は全て再投資(複利計算)

30年後の総額は1297万円となりました。毎月1万の積立の元金が360万なのに対し元金は300万円なので60万円少ないですが、総額は480万近く増えることが分かります。

注目したいのは1万円積立の20年時点の含み益(167万)と、元手300万の10年時点の含み益(189万)です。20年かけて1万円ずつ積立するのに比べ、最初から元手がある方が大きな利益が出ていることが分かります。なるべく早くに資金を増やして長期で複利を利かせることが結果的に大きな差を生むことになると分かります。

しかも毎月の追加投資ゼロのため、毎月のお小遣いをせっせとやりくりする必要ありません。私ならこっちの方が楽だしストレスもたまらないので良いです。

(結論)毎月1万節約するより大型支出を減らした方が効果大

以上、お小遣いを投資に回した際のシミュレーションでした。毎月1万円を投資に回すよりも、車や住宅にかかる費用を抑えて元手300万円を投資に回した方が効率が良いということが分かりました。

サラリーマンは体が資本です。仕事を長く続けていくためには、日々の昼食代や交際費をケチケチ節約するのではなく、家計全体でメリハリをつけて支出を抑えたほうが健全です。

複利計算には以下のサイトを利用させてもらいました。

https://keisan.casio.jp/exec/system/1254840095

経済的自由を目指すには支出を抑えることが重要

300万円をポンと出すことはできないですが、月々の固定費や、車/家賃/住宅などの支出を見直すだけでも余剰資金は生み出せます。サラリーマンが自分の意思で収入を増やすことは難しいですが、自分の生活レベルをそれほど変えなくても支出のコントロールは可能です。

以下の記事では大型支出と固定費について説明しているので合わせてご覧ください。