子供がいる方でジュニアNISAを申し込んでいない方必見です。ジュニアNISAは今最もお得な投資先です。チート級のメリットがあります。

何よりも最優先して取り組むべき投資先なので、やってない方は必ず確認しましょう!

私は子供2人分160万を全てレバナスに投資してますよ!

ジュニアNISAとは

ジュニアNISAは子供が成人(18歳)するまでの間、非課税で投資ができる制度です。1年に月80万円まで枠があります。

既に2023年で廃止が決まっているので残りは2022年、2023年の2年間、つまり子供1人につき160万円が非課税枠となります。

ジュニアNISAの何がすごいのか

従来は子供が18歳になるまで途中解約できない制度だったのですが、廃止が決まったことで途中解約しても非課税とするチート級の制度変更が生まれました。これによりジュニアNISA枠で通常の投資をしながら、自分が有利なタイミングで利確を行い非課税で全額利益を受け取る運用が可能になったのです。

子供が0歳であれば18歳になるまでの18年間の中で最も有利なタイミングで利確をすることができます。バブルのような相場が来て含み益が膨らんだタイミングを見計らって自由に利確をすれば全額非課税で利益を受け取ることができるのです。

ただし、解約する際は分割して個別に利確することはできません。全額を一斉利確する必要があるのでご注意下さい。

ジュニアNISAでレバナスを投資したらどうなるか

とりあえず風丸さんの動画を見てください。仮に2021年からジュニアNISAで240万円をレバナスに投資して18年間ホールドすると1.1億まで膨れる計算となります。

240万の原資で1億越えの可能性があるなんて夢がありますよね。

ただ、一般口座で投資した場合は税金で20%引かれてしまうので利確すると8000万まで値下がりしてしまいます。一方ジュニアNISAを使えば非課税で全額受け取ることができます。

ジュニアNISAの期間が終わったとしても一般口座で継続して運用することも可能です。その際は一般口座に移管した時点の金額から計算して利益が出た分に税金がかかります。

ジュニアNISAの口座開設手順

ここからはジュニアNISAを開設するまでの手順について説明します。私自身は楽天証券でジュニアNISAの口座を作りました。

楽天証券での設定手順

まずは後見人となる親が証券口座を作る必要があります。私は自分自身の積立NISAを楽天証券で行っているため口座は開設済みでした。もし証券口座を持っていない場合は新規で作るか、既に取引を行っている証券会社でできないか確認ください。

楽天証券のジュニアNISA:https://www.rakuten-sec.co.jp/nisa/junior/account.html

口座開設に必要なもの

- 親の証券口座

- 住民票(全世帯マイナンバーの記載があるもの)

- 身分証明書(免許など)

※ちなみに楽天証券はアフィリエイト持ってないので、上記のリンクから開設してもらっても収入にはなりません(ノД`)・゜・。

SBI証券での設定手順

SBI証券でも同様の手順のようです。SBI証券をメインに利用されている方はリンク経由でご確認ください。

※SBI証券はアフィリエイトがあるので良ければ口座開設してください(੭ु´・ω・`)੭ु⁾⁾

SBI証券はメインで使ってますが、一般投資とNISAを分けたかったので楽天でNISA口座を作りました。どちらもおすすめですよ!

ジュニアNISAでレバナスを購入する手順(楽天証券)

ここからは楽天証券で実際にジュニアNISAでレバナスを購入するまでの手順を紹介します。

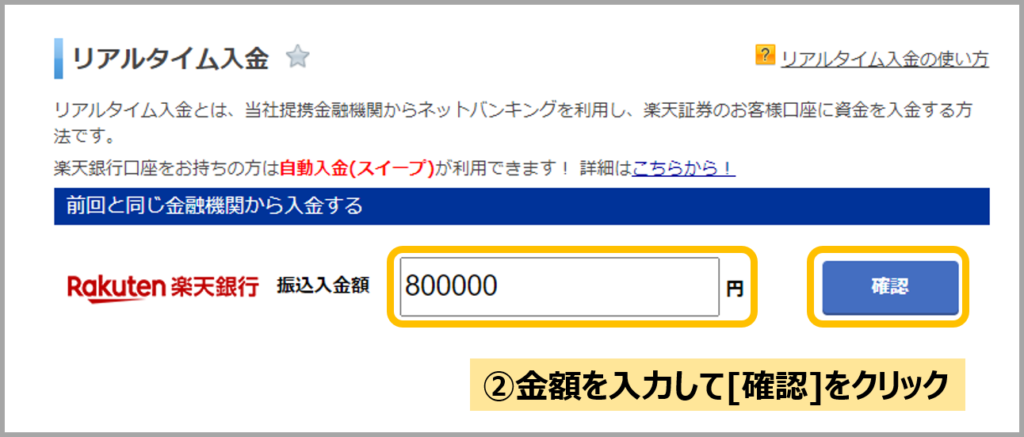

入金までの流れ

まずは子供用に開設した口座にログインし入金を実施します。

以下の手順①~③の順に入金を実施してください。

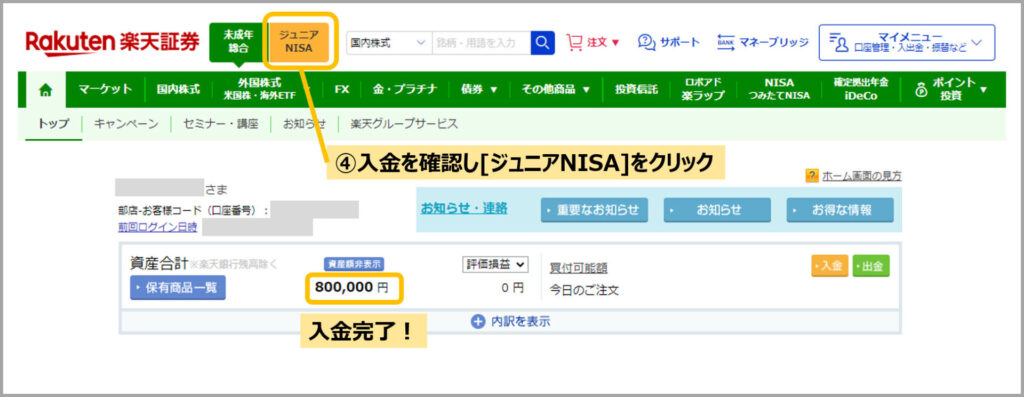

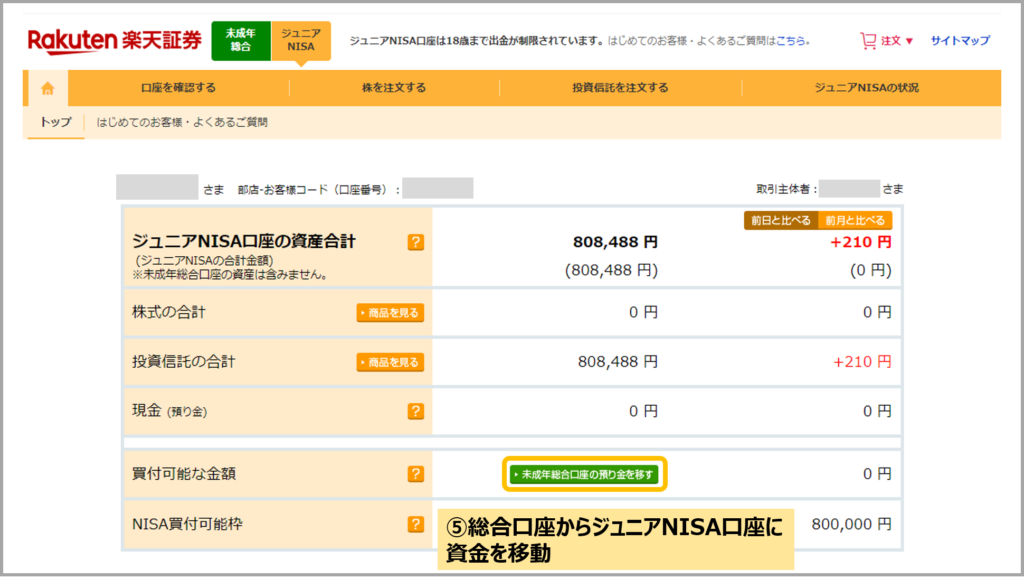

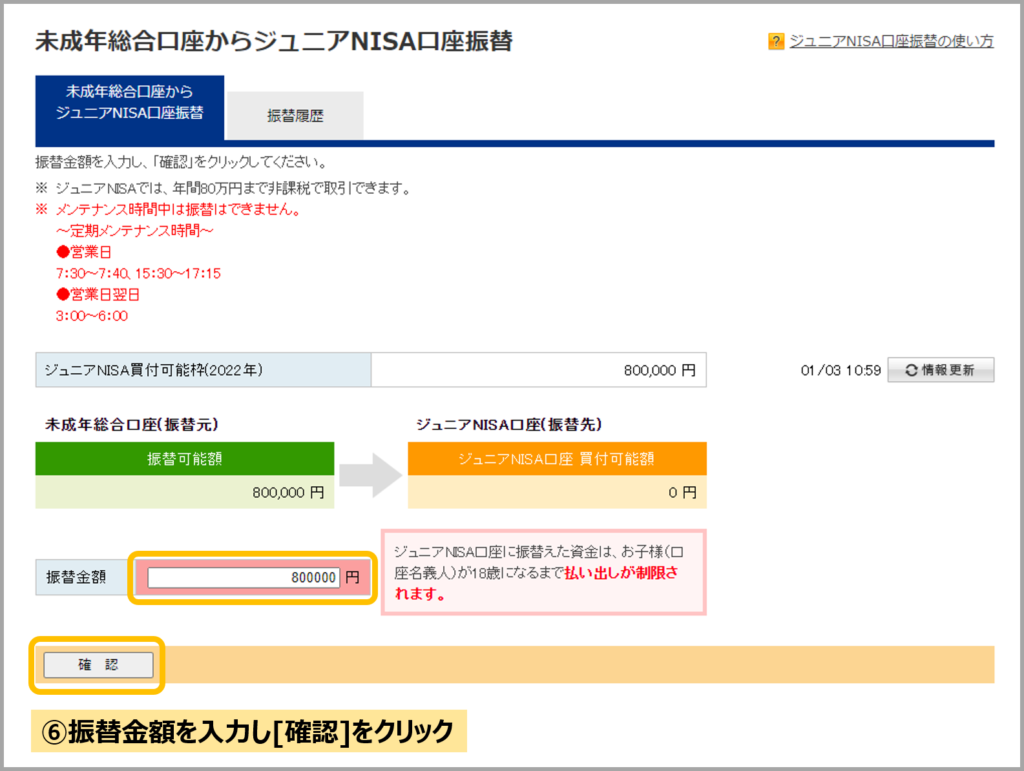

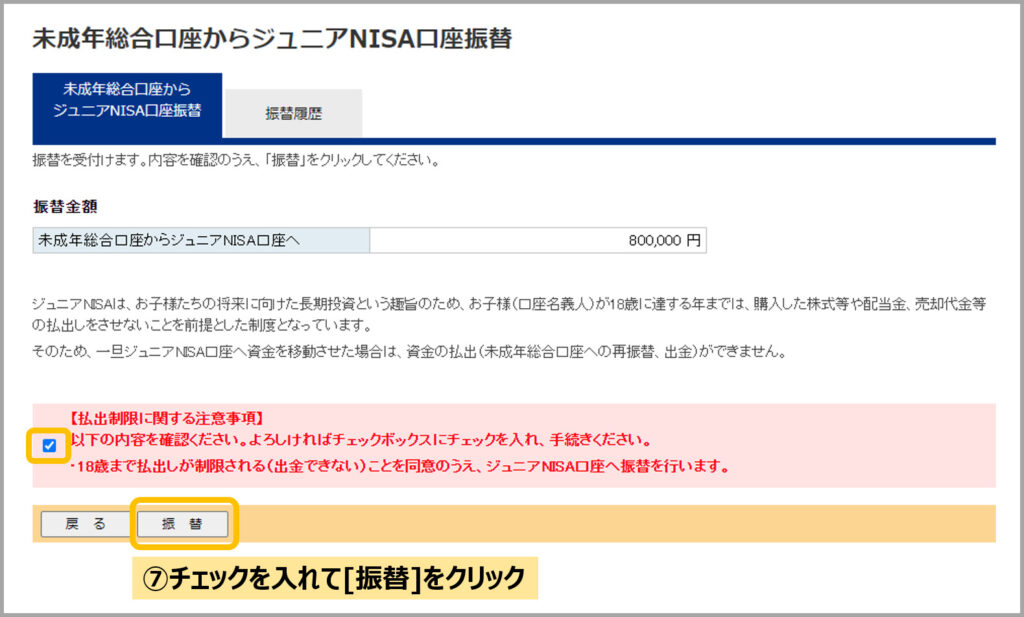

総合口座からジュニアNISA口座に資金を振替える

入金しただけだとジュニアNISAとしてファンドを買うことができません。そのためジュニアNISA口座に資金を振替えます。

以下の手順④~⑦の順に振替を行ってください。

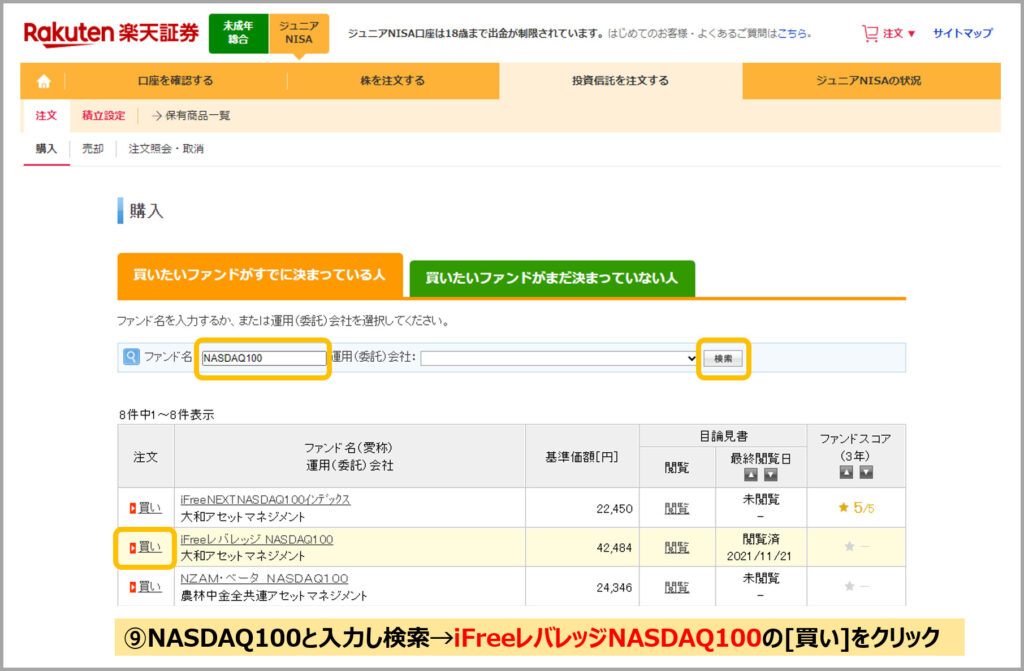

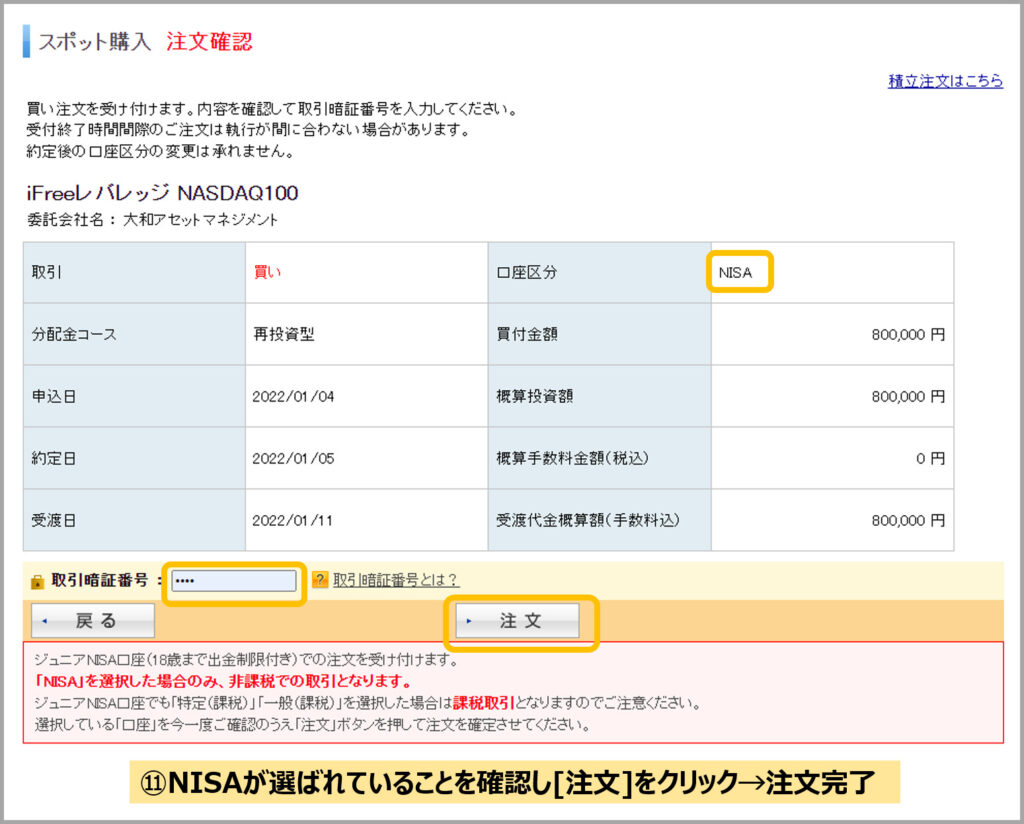

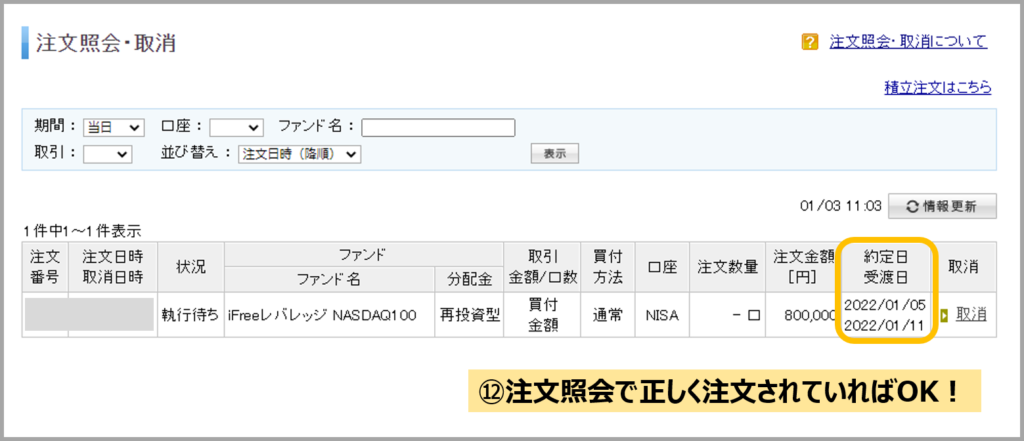

ジュニアNISAでレバナスを注文

ジュニアNISA口座に振替が完了したら、投資信託が注文できるようになります。

以下の手順⑧~⑫の順にレバナスの注文を行ってください。

以上でジュニアNISAとしてレバナスが購入できました!

大和レバナスでなく、楽天レバナスを選択したい場合は「NASDAQ」か「レバレッジ」のキーワードで探すと見つかります。

ジュニアNISAの出口戦略について

ジュニアNISAは子供の資産となるため、親が勝手に引き出したり資金を使うことはできません。

仮に子供の了承を得たとしても一括で受け取ると贈与税がかかります。どんなに資産が膨れ上がろうと自分のお金ではないことに注意してください。

生活費と贈与で受け取るのが最適

ジュニアNISAが大きく育って資産が数千万を超えるような場合は毎月生活費として10万、贈与として年間110万を受け取ることで対応しましょう。

贈与税は年間110万円までは非課税となります。また、生活費としてお金を受け取る場合は贈与税とは別枠でお金を受け取ることができます。

生活費として受け取る額に厳密な規定は無いですが、FIRE済で生活費を子供からもらっている形にすれば毎月10万の仕送りは常識的な範囲として認められる金額です。

子供が20歳になって成人する頃には毎月10万の仕送りをもらい、贈与税で110万のボーナスも受け取るのが最適な出口戦略でしょう。

子育てには1人2700万円かかります

ジュニアNISAで投資する理由として子供の養育費と学費があります。養育費は2000万、学費は公立だけでも700万、私立を踏まえると2000万が必要です。

2022年、2023年の2年分の枠だとジュニアNISAで運用した資金は大学の学費に割り当てるのが現実的かもしれません。

奨学金がもらえる場合はそのまま運用を続け社会人になってから定額で取り崩して現金化するのもありです。少しでも運用期間を延ばした方がリターンとしては有利ですからね。

ジュニアNISAは全て子供に渡すのが理想

自分が既に億り人になっていて、お金に困っていなければ、ジュニアNISAの資金は全て子供のために使ってあげたいところです。

ただ、贅沢するためのお金ではなく投資を覚えてもらうための資金としたいですね。私はこの道を望んでいます。

ジュニアNISAで得られた利益は自分のために使わず誰かのために使うと約束して、毎年の家族旅行やお祝い会などを開催できれば最高です。

投資を学ぶ機会を作り、お祝いのための資金として利用され、誰もが幸せになれる可能性を秘めているのがジュニアNISAです。

将来が不安なのに貯金だけは避けて

将来に不安を感じ貯金だけしておくのは最悪の選択肢です。日本ではゼロ金利、量的緩和、マイナス金利政策とどんどん円を擦りまくり世の中に日本円をバラまいているため円の価値はどんどん下がり続けています。

子供が成人して20歳を迎える頃には今の80万円は半額の価値になっていてもおかしくありません。

初任給は変わらないのにマック1500円、コンビニ弁当1000円、iPhone20万円、ディズニーランド20000円の世界で80万円を持っていても今の40万程度の価値しかありません。

将来を不安に思うなら今この瞬間にジュニアNISAに80万を突っ込み、そして投資したことを忘れてしまいましょう。20年後には少なくとも4倍になっているはずです。

子供が20歳になった時に真に頼れるのは資金です。勇気を出して投資を始めてください!

全額レバナスが不安ならオルカンや全米株式と半々で持つのが理想です。子供の将来のため今の内からコツコツ投資を始めましょう!

インデックス投資(投資信託)の積立や米国株式ETFを始めるならSBI証券がおすすめです。手数料も安く株式情報も豊富です。私もメイン口座として使っています。

配当利回りでのスクリーニングや株主優待の検索も使いやすく、口座を作るだけでも無料でチェックできます。まだ口座持っていなければ作っておくと便利です。

SBI証券の詳細は以下のリンクからご確認ください。