皆さん、経済的自由って憧れますよね。投資資産から生活資金が生み出され、働かなくてもいい(もちろん働きたければ趣味として働ける笑)、経済的自由とはまさに異世界転生そのものです!

私も経済的自由を夢見て投資を始め、その実現までの道のりをブログに残しながら到達したいと考えています。

似たような境遇の方にも続いてほしい、一人でも多く自由を手に入れてほしい。そんな気持ちでいます。迷っている方はぜひ投資を始めてみてください。

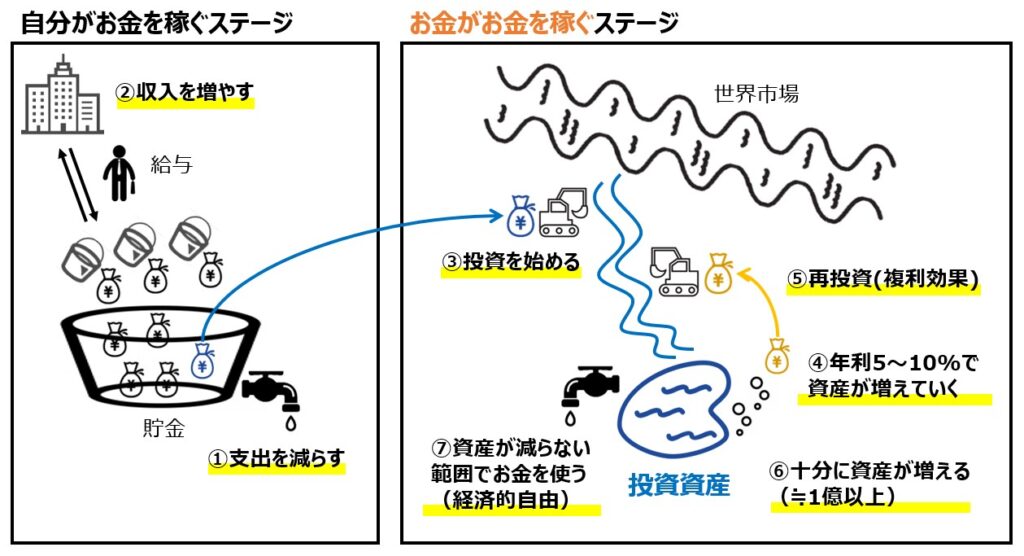

では経済的自由を実現するにはどうすればよいか、全体像が分かるように図を書きました。経済的自由へのステップは⑦つあります。また、⑦つのステップの大前提となる「投資マインド」も合わせて説明します。

自分がお金を稼ぐステージ

⓪投資マインドを持つ

大前提として、お金を増やすことに対するマインドを持つ必要があります。以下のような状況では投資で資産を増やしていくことは困難です。

- 稼いだら稼いだだけ使っている

- 自分の資産がどれだけあるか分からない

- 投資はギャンブルと同じ

お金に対する正しい知識を持つ、正しい知識を持って投資を行い続ける、そのためにはある程度の勉強が必要かも知れません。ただし一度覚えてしまえば生涯に渡りお金を増やし守ることができ、私たちの生活を支えてくれる知識となります。

会社からの給料に頼って生活をするだけでなく、お金を働かせて資産を増やす「投資マインド」を持つことが一番最初に必要なことです。

①支出を減らす

投資資金を作るには「収入>支出」の状態にならなくてはなりません。収入を増やすことは個人の力ではなかなか難しいですが、支出を減らすことは個人の努力で実現できます。

何も毎日の食事を切り詰めたり、全ての娯楽や趣味を辞める必要はありません。大切なのは自分のお金を把握しムダな支出を減らしていくことです。特に人生の中でも支出の大きい大型支出と固定費については必要性を検討の上、可能な限り抑えることが重要です。

大型支出

- 持ち家/賃貸

- 車

- 家具/家電

- 高額の趣味

- 税金

固定費

- 保険(生命保険、入院保険、がん保険)

- 光熱費(電気、ガス、水道)

- 通信費(スマホ、インターネット)

- 有料サービス(有料アプリ、有料会員、動画サービスなど)

新築の持ち家が本当に必要か、車は新車でないとダメか、趣味だからと言って無計画にお金を使っていないか、使っていない有料サービスをいくつも契約していないか・・・

仮に通信費や有料サービスを見直して月に5000円安くなれば、今の生活レベルを変えることなく年間6万円を浮かせることができます。家賃は月1万下げられないか(年間12万)、スマホは格安SIMにできないか(年間5万)、住宅や車は中古にできないか(元手100~300万)など、生活レベルをそれほど変えずとも投資資金を作れるはずです。

以上の支出の見直しは大きな苦労をせずとも作り出せるお金なのでぜひ投資に回してください。元手300万で毎年25万の追加資金があれば20~30年で1億を達成することは十分可能です。

②収入を増やす

サラリーマンをしている限りは自分の意思で収入を増やすことは難しいですが、収入が増えない限りお金は効率的に増えていきません。支出を減らすだけである程度の資金が作れるのであれば問題ないですが、それだけでは難しい場合は収入UPできないか考えましょう。

- 残業代で稼ぐ

- 昇給/昇格を目指す

- より給料の高い仕事へ転職する

また、副業が可能であれば副収入も検討してください。副業と言ってもコンビニのバイトをやったりするのではなく、ネット上でお金を稼ぐ手段が無いか検討してください。

- ヤフオクやメルカリで商品を売る

- ブログやYoutubeで広告収入を得る

- 得意分野のスキルを活かして代行サービスを行う

※あくまで支出を減らすだけでは資金が作れない場合の話なので、基本的には本業でしっかり稼いで支出を抑えることを優先し、余裕があれば検討してください。

お金がお金を稼ぐステージ

③投資を始める

支出を減らし手元に資金ができてきたら、いよいよ投資を開始していきます。ただし注意があります。それは、投資をするお金は必ず余裕資金でやることです。生活費ギリギリで投資をしたり、借金がある中で投資をすることは絶対に避けてください。

特にカードや消費者金融の借金は厳禁です(住宅ローンを除く)。投資で得られるリターンは年利で5~10%程度ですが、一方カードローン(リボ払い等)は年利で15%近く取られます。もし借金があるなら先に返済にお金をまわしてください。

借金もなく貯金も増えてきた(生活費3か月分)、当面の収入にも不安が無い、この状態になったら投資を始めてください。

では何に投資をするかですが、これは自分の資産状況、取れるリスク、投資への考え方によって変わってきます。資産が少なく年齢も若ければある程度リスクを取ってでもリターンを目指すべきですし、資産がある程度できて減らさないことを目指すのであればリスクを下げた運用が必要です。

リスクのある投資

- 株/投資信託

- FX

- 不動産

- 先物/CFD

リスクの低い投資

- 債券

- 定期預金

投資スタイル

- 長期/積立・・・リスクを抑えた投資

- 短期/デイトレード・・・リスクが高い(≒ギャンブル)

- レバレッジ3倍まで・・・長期前提であれば退場リスクは低い

- レバレッジ3倍以上・・・退場リスクが高い(≒ギャンブル)

- 自動売買・・・感情に流されず機械的に取引できる(必ず決まったルールで取引)

- 手動売買・・・個人のスキルに依存する(感情に流され誤った取引が発生しがち)

私がおすすめする投資は株やFXを長期/積立前提、低レバレッジ(1~3倍)で自動売買するスタイルです。具体的な投資法に関しては様々な種類があるので別途説明します。

④年利5~10%で資産が増えていく

インデックス投資と呼ばれる手法では、長期投資を前提にすると年間7%の利益が見込める計算となります。ただし、この数字は長期を前提としており、年間の変動率を考えると25%程度動きます。つまり1年後の資産は-25%~+25%の中で揺れ動きながら、長期的には7%増える計算です。

長期の相場の中では、リーマンショック(-50%)やコロナショック(-30%)のように急激に相場が値下がりする場面が必ず訪れます。その際にパニックになって資産を手放してしまうと次の好景気で資産を増やすことができなくなります。

いつ大恐慌が来るのか、いつバブルのような好景気が来るのか、それは誰にも分かりません。未来を予測できないのであればひたすらその時を待って構えるしかありません。そのため、投資は長期保有(バイ&ホールド)が必要なのです。

目の前の値動きに一喜一憂せず、ひたすら資産を保有し続けて10年単位で見たときに年利5~10%の利益を確保していく、そういった心構えが必要です。

⑤再投資(複利効果)

年利5~10%で増えた資産は再投資することで複利の力を効かせて効率的に資産を増やすことができます。以下は複利で資産を運用した際の効果です。年間7%で運用できれば10年で資産を2倍にできることがわかります。

| 年利 | 5% | 7% | 10% | 20% |

| 10年後 | 1.71 | 2.1 | 2.85 | 7.43 |

| 20年後 | 2.79 | 4.14 | 7.4 | 46.01 |

| 30年後 | 4.54 | 8.15 | 19.19 | 284.85 |

ただし、いくら複利の効果が有効でも資産が少なければ得られる効果は限定的です。そのためある程度の資産ができるまでは毎月収入から一部を追加投資する必要があります。

積立投資は追加資金で資産を増やしながら、ドルコスト平均法で相場の値動きのリスクを抑え、複利で資産を増やしていく有効な手段と言えます。

⑥十分に資産が増える(≒1億以上)

①~⑤を続けることで、最終的に資産1億円を目指すのが1つのゴールとなります。1億円あればリスクを抑えた投資で年間5%の利益で500万円となり、贅沢をしなければ十分生活していくことが可能です。

1億というのは米国を中心に広まっているFIRE(ファイア:Financial Independence, Retire Early)の中でも取り上げられる金額です。自分の生活費の25倍の資産があれば投資だけで生活が可能とされています。

月20万で十分であれば5000万でも良いかも知れません。いずれにしても、自分が最終的に不労所得としていくら欲しいか定め、それを実現するにはいくら資産を作ればよいか目標を決めることが重要です。

⑦資産が減らない範囲でお金を使う(経済的自由)

資産ができてしまえば、後は資産が生み出す利益の範囲内で生活が可能となります。

その際、資産の4%以内で生活を続ける事が基本的な考え方となります。資産1億で年間5%(500万)の収益を上げ、4%(400万)の範囲で生活をすれば事実上資産が減ることが無くなります。年間400万で良ければ1億ですし、800万欲しければ2億の資産が必要となります。

「投資資産が生み出す利益だけで生活ができる状態」が経済的自由の位置づけです。仕事を続けるのも辞めるのも自分の気分次第。まさに自由を手に入れた状態です。

まとめ

経済的自由を実現するには、

- ⓪投資マインドを持ち

- ①②生活レベルを変えずに支出を減らし、可能なら収入を増やし

- ③得られた資金を投資に回し

- ④⑤株やFXを長期/積立前提、低レバレッジ(1~3倍)で自動売買で複利運用し

- ⑥⑦生活費の25倍の資産を作る

私も「転生=経済的自由」を実現するため、資産1億円を目指して投資を続けていきます。